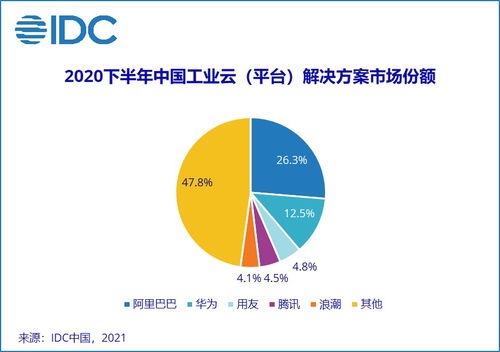

2020下半年中國工業云市場 基礎軟件服務驅動增長33.9%

根據國際數據公司(IDC)發布的最新報告,2020年下半年,中國工業云市場規模繼續保持強勁增長勢頭,同比增長率達到33.9%。其中,作為數字化轉型核心支撐的基礎軟件服務,成為驅動這一市場高速增長的關鍵力量。

一、市場增長的核心動力

在新冠疫情沖擊全球供應鏈、加速企業數字化進程的宏觀背景下,中國工業企業對通過云計算實現降本增效、提升韌性的需求空前迫切。工業云市場的高速增長,直接受益于以下幾個關鍵因素:

- 政策驅動:國家“新基建”戰略及《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》等政策的持續推動,為工業云,特別是其底層的軟件與服務市場提供了明確的發展方向和良好的政策環境。

- 技術成熟:云計算、大數據、人工智能等技術與工業場景的融合日益深入,使得面向工業領域的云平臺、數據管理、應用開發等基礎軟件服務能力顯著提升,能夠更好地滿足復雜工業需求。

- 企業內生需求:面對市場競爭與不確定性,工業企業需要通過云服務實現研發設計協同、生產流程優化、供應鏈可視化和設備遠程運維,基礎軟件服務正是構建這些能力的數字化“底座”。

二、基礎軟件服務的關鍵角色

報告指出,在工業云市場的各個細分領域中,基礎軟件服務的增長尤為突出,其價值體現在:

- 平臺即服務(PaaS)層是核心:工業PaaS平臺提供了數據集成、微服務組件、工業模型庫、開發工具等關鍵能力。它向下管理異構的設備和數據,向上支撐快速開發和部署各類工業應用(SaaS),是連接IT與OT、實現工業知識軟件化和復用的樞紐。2020年下半年,主流云服務商和工業解決方案提供商均加大了在工業PaaS領域的投入和產品迭代。

- 數據管理與分析服務是重點:工業數據的采集、治理、分析與價值挖掘是實現智能化的前提。相關的數據庫、數據湖、數據分析工具及算法模型服務,作為基礎軟件的重要組成部分,需求持續旺盛。企業越來越愿意為能夠將數據轉化為生產力的軟件服務付費。

- 安全與運維服務是保障:隨著工業系統上云,安全和穩定的要求被提到前所未有的高度。與之相關的云安全軟件、監控運維平臺等服務,構成了工業云可靠運行的基石,其市場也隨之擴大。

三、市場競爭格局與未來展望

當前,中國工業云基礎軟件服務市場呈現出多元化競爭的態勢:

- 公有云巨頭(如阿里云、騰訊云、華為云等)憑借其強大的通用云技術、豐富的生態和海量客戶基礎,正大力拓展工業垂直領域,提供從IaaS到PaaS的一體化基礎服務。

- 傳統工業軟件與自動化巨頭(如用友、金蝶、西門子、施耐德等)則依托深厚的行業知識(Know-How)、已有的客戶關系和軟硬件產品線,打造更具行業特色的工業云平臺和軟件服務。

- 新興的專業工業互聯網平臺企業也在特定領域或區域提供深度的平臺及軟件服務。

IDC預測,隨著中國制造業轉型升級的深入,工業云市場,特別是其中技術含量高、附加值大的基礎軟件服務部分,將持續保持高速增長。未來的競爭將更加聚焦于:平臺對工業協議的兼容性與開放性、數據模型與行業機理模型的沉淀深度、基于低代碼/零代碼的快速應用開發能力,以及貫穿云、邊、端的全棧安全體系。

結論

2020年下半年中國工業云市場33.9%的同比增長,清晰地印證了工業數字化轉型的加速趨勢。在這一進程中,基礎軟件服務已從“可選項”變為“必選項”,它不僅是云服務商技術實力的體現,更是決定工業企業能否成功構建數字化核心能力、邁向智能制造的關鍵。市場的高速增長,預示著中國工業軟件與云服務產業正迎來一個全新的發展黃金期。

如若轉載,請注明出處:http://www.yy817.cn/product/15.html

更新時間:2026-06-18 05:22:42